अटल पेशंन योजना ही असंघटित क्षेत्रातील कामगारांवर लक्ष केंद्रित करणारी भारतातील नागरिकांसाठी पेन्शन योजना आहे. अटल पेशंन योजना अंतर्गत, ग्राहकांच्या योगदानाच्या आधारावर 60 वर्षांच्या वयाच्या 1,000/- किंवा रु 2,000/- किंवा रु 3000/- किंवा रु 4000/- किंवा रु 5000/- प्रति महिना हमी दिलेली किमान पेन्शन दिली जाईल. भारतातील कोणताही नागरिक अटल पेशंन योजनेत सामील होऊ शकतो .

अटल पेशंन योजना च निकष खालील प्रमाणे आहे Atal pension yojana age limit

- ग्राहकाचे वय १८ ते ४० वर्षांच्या दरम्यान असावे

- त्याचे पोस्ट ऑफिस/बचत बँकेत बचत बँक खाते असावे

अटल पेशंन योजना खात्यात नियतकालिक अद्यतने मिळण्यासाठी संभाव्य अर्जदार नोंदणीदरम्यान बँकेला आधार आणि मोबाइल क्रमांक देऊ शकतो . नावनोंदणीसाठी आधार कार्ड अनिवार्य नाहीये.

पेन्शनची गरज कुणाला असते-

पेन्शन लोक कमावत नसताना त्यांना मासिक उत्पन्न देते.

- वयानुसार कमाईची क्षमता कमी होते

- विभक्त कुटुंबाचा उदय – अर्नेस्ट सदस्याचे निर्गमन

- राहणीमानाच्या खर्चात वाढ

- दीर्घायुष्य वाढवा

- निश्चित मासिक उत्पन्न वृद्धापकाळात एक सन्माननीय जीवन सुनिश्चित करते

अटल पेशंन योजनेमध्ये शासनाचे योगदान किती असेल?

भारत सरकारचे सह-योगदान 2015-16 ते 2019-20 या आर्थिक वर्षांसाठी म्हणजेच 1 जून, 2015 ते 31 मार्च, 2016 या कालावधीत योजनेत सामील झालेल्या आणि त्यात समाविष्ट नसलेल्या सदस्यांसाठी 5 वर्षांसाठी उपलब्ध आहे. वैधानिक आणि सामाजिक सुरक्षा योजना आणि आयकर भरणाऱ्यांमध्ये समाविष्ट नाहीत. सरकारी को-अंशदान निवृत्ती वेतन निधी नियामक आणि विकास प्राधिकरण (PFRDA) केंद्रीय रेकॉर्डमधून वर्षभरासाठी सर्व हप्ते भरल्याची पुष्टी मिळाल्यानंतर आर्थिक वर्षाच्या शेवटी ग्राहकाच्या बचतीसाठी पात्र स्थायी सेवानिवृत्ती खाते निवृत्तीवेतन क्रमांक एजन्सी एकूण योगदानाच्या 50% किंवा जास्तीत जास्त रु. 1000 चे योगदान बँक खाते / पोस्ट ऑफिस बचत बँक खात्यात जमा केले जाईल. वैधानिक सामाजिक सुरक्षा योजना, APY अंतर्गत समाविष्ट लाभार्थीअंतर्गत सरकारी सह-योगदान प्राप्त करण्यास पात्र नाहीत उदाहरणार्थ, खालील कायद्यांतर्गत सामाजिक सुरक्षा योजनांचे सदस्य APY अंतर्गत सरकारी सह-योगदान प्राप्त करण्यास पात्र नसतील :

- कर्मचारी भविष्य निर्वाह निधी आणि विविध तरतुदी कायदा, 1952

- कोळसा खाणी भविष्य निर्वाह निधी आणि विविध तरतुदी कायदा, 1948

- आसाम टी प्लांटेशन प्रॉव्हिडंट फंड आणि विविध तरतुदी, 1955

- सीमेन्स प्रॉव्हिडंट फंड कायदा, 1966

- जम्मू आणि काश्मीर कर्मचारी भविष्य निर्वाह निधी आणि विविध तरतुदी कायदा, १९६१

- इतर कोणतीही वैधानिक सामाजिक सुरक्षा योजना

अटल पेशंन योजना चे फायदे Atal pension yojana benefits

या योजनेअंतर्गत किमान निवृत्तीवेतनाची हमी सरकार या अर्थाने देईल की, पेन्शन अंशदानावरील प्रत्यक्ष परतावा अंशदानाच्या कालावधीत कमी पडल्यास, अशा कमतरतेची पूर्तता सरकारकडून केली जाईल. दुसरीकडे, जर निवृत्तीवेतन योगदानावरील वास्तविक परतावा किमान हमी निवृत्तीवेतनासाठी योगदानाच्या कालावधीत परताव्याच्या तुलनेत जास्त असेल, तर असा अतिरिक्त लाभ ग्राहकांच्या खात्यात जमा केला जाईल ज्यामुळे ग्राहकांना वर्धित योजनेचा लाभ मिळेल.

1 जून 2015 ते 31 मार्च 2016 या कालावधीत योजनेत सामील झालेल्या आणि इतर कोणत्याही सामाजिक सुरक्षा योजनेचे सदस्य असलेल्या प्रत्येक पात्र ग्राहकाला सरकार एकूण योगदानाच्या 50% किंवा प्रति वर्ष रु. 1000 यापैकी जे कमी असेल ते सह-योगदान देईल. लाभार्थी आणि आयकर भरणारा नाही. 2015-16 ते 2019-20 या आर्थिक वर्षात 5 वर्षांसाठी सरकारी सह-योगदान दिले जाईल.

सध्या, नॅशनल पेन्शन सिस्टम (NPS) अंतर्गत असलेले सदस्य योगदान आणि त्यावरील गुंतवणुकीच्या परताव्यासाठी कर लाभांसाठी पात्र आहेत. पुढे, NPS मधून बाहेर पडल्यावर अॅन्युइटीच्या खरेदी किमतीवर देखील कर आकारला जात नाही आणि केवळ ग्राहकाचे पेन्शन उत्पन्न हे सामान्य उत्पन्नाचा भाग म्हणून मानले जाते आणि ग्राहकांना लागू असलेल्या किरकोळ दराने शुल्क आकारले जाते. APY च्या सदस्यांसाठी समान कर उपचार लागू आहे.

अटल पेशंन योजना मध्ये खाते कसे उघडावे?

- बँकेच्या शाखेत/पोस्ट ऑफिसमध्ये जा जेथे व्यक्तीचे बचत बँक खाते आहे किंवा खाते नसल्यास नवीन बचत खाते उघडा

- बँक/पोस्ट ऑफिस बचत बँक खाते क्रमांक प्रदान करा आणि बँक कर्मचार्यांच्या मदतीने एपीवाय नोंदणी फॉर्म भरा

- आधार/मोबाइल नंबर द्या. हे अनिवार्य नाही, परंतु योगदानाबद्दल संप्रेषण सुलभ करण्यासाठी प्रदान केले जाऊ शकते.

- मासिक / त्रैमासिक / अर्धवार्षिक योगदानाच्या हस्तांतरणासाठी बचत बँक खाते / पोस्ट ऑफिस बचत बँक खात्यात आवश्यक रक्कम ठेवण्याची खात्री करा

योगदानाची पद्धत, योगदान कसे द्यावे आणि योगदान देय तारीख

वर्गणीदाराच्या बचत बँक खाते/पोस्ट ऑफिस बचत बँक खात्यातून स्वयं डेबिट सुविधेद्वारे मासिक/तिमाही/अर्धवार्षिक अंतराने योगदान दिले जाऊ शकते. मासिक/त्रैमासिक/अर्धवार्षिक योगदान इच्छित मासिक पेन्शन आणि प्रवेशाच्या वेळी सदस्याच्या वयावर अवलंबून असते. APY साठीचे योगदान बचत बँक खाते/पोस्ट ऑफिस बचत बँक खात्याद्वारे महिन्याच्या कोणत्याही विशिष्ट तारखेला, मासिक योगदानाच्या बाबतीत पहिल्या महिन्याच्या कोणत्याही दिवशी किंवा त्रैमासिक योगदानाच्या बाबतीत तिमाहीच्या पहिल्या महिन्यात किंवा कोणत्याही दिवशी भरले जाऊ शकते. अर्धवार्षिक योगदानाच्या बाबतीत सहामाहीचा पहिला महिना.

डीफॉल्ट चालू ठेवण्याच्या बाबतीत

विहित देय तारखांना उशीरा योगदानासाठी कोणतेही थकीत व्याज टाळण्यासाठी ग्राहकांनी त्यांच्या बचत बँक खात्यात / पोस्ट ऑफिस बचत बँक खात्यात पुरेशी शिल्लक राखली पाहिजे. मासिक / त्रैमासिक / अर्धवार्षिक योगदान बचत बँक खाते / पोस्ट ऑफिस बचत बँक खात्यात महिन्याच्या / तिमाही / सहामाहीच्या पहिल्या दिवशी जमा केले जाऊ शकते. तरी, पहिल्या महिन्याच्या शेवटच्या दिवशी/पहिल्या तिमाही/पहिल्या सहामाहीच्या शेवटच्या दिवशी ग्राहकाच्या बचत बँक खात्यात/ पोस्ट ऑफिस बचत बँक खात्यात पुरेशी शिल्लक नसल्यास, विलंबासाठी ते डीफॉल्ट आणि थकीत व्याज मानले जाईल. योगदान पुढील महिन्यात आकारले जाईल भरावे लागेल. प्रत्येक विलंबित मासिक योगदानासाठी बँकांना प्रत्येक विलंबाच्या प्रत्येक 100 रुपयांसाठी दरमहा 1 रुपये आकारावे लागतील. त्रैमासिक/अर्धवार्षिक योगदानासाठी विलंबित योगदानासाठी थकीत व्याज त्यानुसार वसूल केले जाईल. जमा केलेली थकबाकी व्याजाची रक्कम ग्राहकाच्या पेन्शन फंडाचा भाग असेल. निधीच्या उपलब्धतेच्या अधीन एकापेक्षा जास्त मासिक/त्रैमासिक/अर्धवार्षिक योगदान घेतले जाऊ शकते. सर्व प्रकरणांमध्ये, योगदान थकीत रकमेसह जमा केले जाऊ शकते, असल्यास. ही बँकेची अंतर्गत प्रक्रिया असेल. खात्यात उपलब्ध असलेल्या निधीनुसार देय रक्कम वसूल केली जाईल. थकीत रकमेसह काही जमा केले असल्यास योगदान. ही बँकेची अंतर्गत प्रक्रिया असेल. खात्यात उपलब्ध असलेल्या निधीनुसार देय रक्कम वसूल केली जाईल. थकीत रकमेसह काही जमा केले असल्यास योगदान. ही बँकेची अंतर्गत प्रक्रिया असेल. खात्यात उपलब्ध असलेल्या निधीनुसार देय रक्कम वसूल केली जाईल.

देखभाल शुल्क आणि इतर संबंधित शुल्क ग्राहकाच्या खात्यातून ठराविक काळाने कापले जातील. ज्या ग्राहकांनी सरकारी सह-योगदानाचा लाभ घेतला आहे, त्यांच्या खात्यातील शिल्लक शून्य मानली जाईल जेव्हा ग्राहक निधी आणि सरकारी सह-योगदान खात्यातील कमी रक्कम देखभाल शुल्क, शुल्क आणि थकीत व्याजाच्या बरोबरीने असेल आणि म्हणून निव्वळ निधी होईल. शून्य या प्रकरणात शासनाचे सह-अंशदान शासनाला परत दिले जाईल.

अटल पेशंन योजनामधुन पैसे कसे काढावे ?

- वयाची ६० वर्षे पूर्ण झाल्यावर :- ६० वर्षे पूर्ण झाल्यावर, एपीवायमध्ये एम्बेड केलेल्या गुंतवणुकीचा परतावा जास्त असल्यास ग्राहक संबंधित बँकेला हमी दिलेली किमान मासिक पेन्शन किंवा जास्त मासिक पेन्शन काढू शकतो. सबस्क्राइबरच्या मृत्यूनंतर पती / पत्नीला (डिफॉल्ट नॉमिनी) मासिक पेन्शनची समान रक्कम देय आहे. नोंदणीकृत सदस्य आणि जोडीदार दोघांच्या मृत्यूनंतर वयाच्या ६० वर्षापर्यंत जमा झालेली पेन्शन संपत्ती काढण्यास पात्र असेल.

- वयाच्या ६० वर्षांनंतर कोणत्याही कारणामुळे ग्राहकाचा मृत्यू झाल्यास :- ग्राहकाचा मृत्यू झाल्यास, पती/पत्नीला आणि ६० वर्षांच्या वयापर्यंत दोघांच्या (ग्राहक आणि जोडीदार) मृत्यू झाल्यास समान पेन्शन देय असते. वर्षे वयापर्यंत जमा झालेले पेन्शनचे पैसे नॉमिनीला परत केले जातील.

- वयाच्या ६० वर्षापूर्वी बाहेर पडणे :- एपीवाय अंतर्गत सरकारी सह-योगदानाचा लाभ घेतलेल्या एखाद्या सदस्याने भविष्यात स्वेच्छेने एपीवायमधून बाहेर पडण्याचे निवडल्यास , केवळ त्याने एपीवायमध्ये सरकारी सह-योगदान, आणि सरकारी सह-योगदानावर मिळालेले उत्पन्न, अशा सदस्यांना परत केले जाणार नाही.

- ६० वर्षापूर्वी ग्राहकाचा मृत्यू :-

- 60 वर्षापूर्वी ग्राहकाचा मृत्यू झाल्यास, मूळ ग्राहक 60 वर्षे पूर्ण होईपर्यंत APY खात्यात उर्वरित कालावधीसाठी त्याच्या/तिच्या नावावर निहित योगदान चालू ठेवण्याचा पर्याय जोडीदाराला उपलब्ध असेल. सबस्क्राइबरच्या जोडीदाराला मृत्यूनंतर समान पेन्शनची रक्कम मिळण्याचा हक्क असेल जो सबस्क्राइबरला देय होता.

- किंवा, APY अंतर्गत जमा झालेला संपूर्ण निधी जोडीदार/नॉमिनीला परत केला जाईल.

इतर महत्वाचे –

- एपीवाय खात्यात नावनोंदणी तपशील देणे बंधनकारक आहे . जर ग्राहक विवाहित असेल, तर जोडीदार डिफॉल्ट नॉमिनी असेल. अविवाहित ग्राहक इतर कोणत्याही व्यक्तीला नॉमिनी म्हणून नामनिर्देशित करू शकतात परंतु लग्नानंतर त्यांना जोडीदाराचा तपशील द्यावा लागेल. जोडीदार आणि नॉमिनीची आधार माहिती दिली जाऊ शकते.

- एक ग्राहक फक्त एक APY खाते उघडू शकतो आणि ते अद्वितीय आहे. एकाधिक खात्यांना परवानगी नाही.

- एक ग्राहक वर्षातून एकदा पेन्शनची रक्कम वाढवणे किंवा कमी करणे निवडू शकतो.

- APY सदस्यांना PRAN सक्रिय करणे, खात्यातील शिल्लक, योगदान क्रेडिट इत्यादींबाबत वेळोवेळी एसएमएस अलर्टद्वारे सूचित केले जाईल. ग्राहकाला वर्षातून एकदा खात्याचे प्रत्यक्ष विवरण देखील दिले जाईल.

- APY चे वार्षिक भौतिक विवरण देखील सदस्यांना प्रदान केले जाईल.

- रहिवास/स्थान बदलल्यासही कोणत्याही अडथळ्याशिवाय योगदान ऑटो डेबिटद्वारे पाठवले जाऊ शकते.

- ही योजना फक्त भारतीय नागरिकांसाठी आहे.

- ग्राहक एप्रिल महिन्यात वर्षातून एकदा ऑटो डेबिट सुविधेचा मोड (मासिक/त्रैमासिक/अर्धवार्षिक) बदलू शकतो.

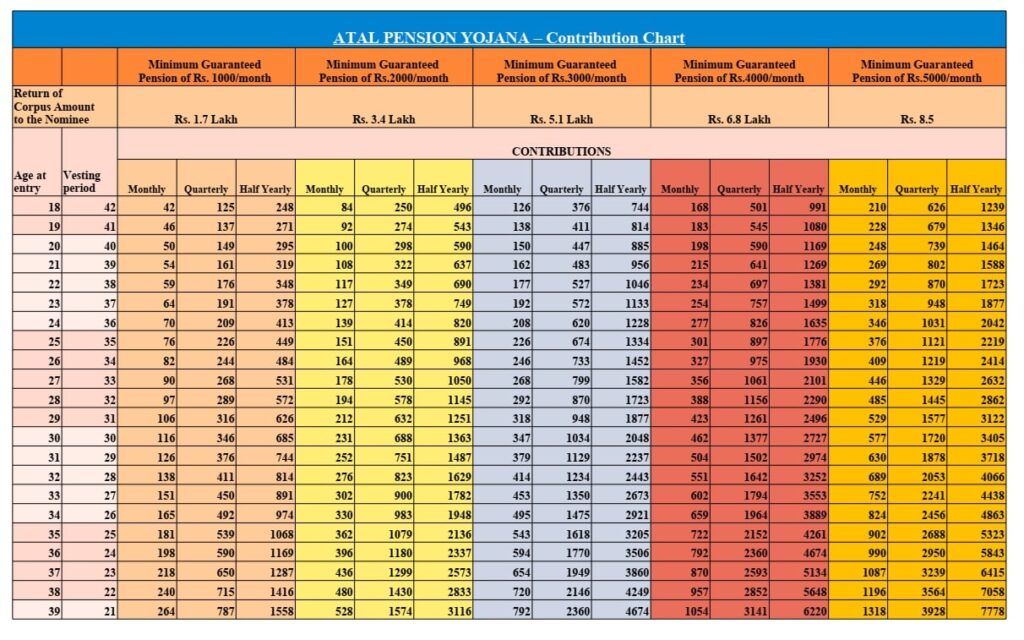

Atal Pension Yojana calculator

Atal Pension Yojana premium Chart

8 thoughts on “अटल पेशंन योजना| what is atal pension yojana-2023”